abr. 24, 2025 | Flaix Legal

El 15 d’abril de 2025 va sortir publicada al DOGC la Resolució 169/XV del Parlament de Catalunya, mitjançant la qual es convalida el Decret llei 2/2025, que estableix mesures urgents en matèria d’habitatge i urbanisme.

Entre les principals novetats, cal assenyalar l’article 5.7 del Decret llei, que preveu la creació del Registre de Grans Tenidors, on s’hauran d’ inscriure sota sanció de 9000€ a 90.000€ les persones físiques o jurídiques titulars de 10 o més habitatges, o titulars de 5 o més habitatges si aquests es troben ubicats en zones declarades com a zones de mercat residencial tensat.

Tot i que encara no s’ha aprovat el desenvolupament reglamentari que desplegarà aquest Registre, el mateix article estableix ja l’obligatorietat de comunicar la condició de Gran Tenedor a l’Agència de l’Habitatge de Catalunya. Aquesta comunicació s’haurà de fer mitjançant el formulari de petició genèrica disponible a la web de la Generalitat de Catalunya, on l’interessat s’identifiqui i inclogui un llistat dels habitatges dels quals n’és titular.

Un cop arribat el moment en què s’aprovi el Reglament específic que reguli aquest Registre, aquestes comunicacions prèvies s’hauran d’adaptar a les formalitats que aquest estableixi.

Des del Departament Legal, el podem assessorar tant en l’elaboració i presentació d’aquestes comunicacions prèvies com en la seva posterior adaptació al reglament que, en el futur, desenvolupi el Registre de Grans Tenidors.

febr. 18, 2025 | Flaix Legal

El passat 12 de febrer de 2025, es va publicar el Reial decret 87/2025, d’11 de febrer, pel qual es fixa el salari mínim interprofessional per a l’any 2025.

El salari mínim per a qualsevol activitat, sense distinció de sexe ni edat dels treballadors ha quedat fixat en 1.184 euros/mes per 14 pagues o 39,47 euros/dia, segons el salari estigui fixat per mesos o per dies.

En el salari mínim interprofessional únicament es té en compte la retribució dinerària, per la qual cosa la retribució en espècie, en cas de percebre’s, no pot suposar una minoració d’aquest.

El salari mínim en còmput anual en cap cas pot ser inferior a 16.576 euros bruts.

El salari mínim fa referència a la jornada legal de treball en cada activitat, sense incloure en el cas de salari diari la part proporcional dels diumenges i festius. Si la jornada de treball és inferior a la legal, es rebrà de manera proporcional.

En el cas de persones treballadores eventuals, temporeres i temporers, els serveis dels quals a una mateixa empresa no excedeixin de 120 dies, la quantia que hauran de percebre no podrà ser inferior a 56,08 euros per jornada legal en l’activitat.

En el cas de les empleades i empleats de la llar que treballin per hores, en règim extern (quan el nombre de dies que treballes per a un mateix ocupador al llarg de l’any és inferior a 120), el salari mínim fixat per hora efectivament treballada serà de 9,26€ i inclou tots els conceptes retributius.

El salari mínim establert és per al període comprès entre l’1 de gener i el 31 de desembre de 2025.

A més, atès que no s’ha efectuat cap modificació legislativa per a recollir aquest increment, el nou SMI pot veure’s sotmès a tributació en funció de la situació personal del perceptor, i està sotmès a retenció, situació que amb l’anterior SMI no es produïa.

Des del Departament Laboral d’ Audiconsultores ETL GLOBAL ens posem a disposició per a qualsevol aclariment.

gen. 28, 2025 | Flaix Legal

Cada vegada és més comú que els empleats utilitzin l’adreça de la seva empresa per a rebre paquets de botigues en línia. És pràctic, sí, però genera una situació curiosa: el paquet arriba a l’oficina, l’empleat l’obre, s’emporta el contingut… i l’empresa acaba encarregant-se de tirar el cartó.

Aquest gest, aparentment inofensiu, pot portar conseqüències legals. Sabies que si el paquet inclou dades personals (com a nom, adreça o telèfon) i no es rebutja correctament segons l’ordenança municipal, la multa recaurà sobre la persona les dades de la qual apareixen en el paquet?

La sanció no acaba aquí. Si aquesta persona aconsegueix demostrar davant l’administració pública que no va ser ella qui va tirar el paquet, la responsabilitat podrà traslladar-se a l’empresa, que serà qui hagi de pagar la multa.

A més, l’empresa podria enfrontar-se a sancions greus sota el Reglament General de Protecció de Dades (RGPD). Si en rebutjar un paquet amb dades personals no es garanteix la seva destrucció adequada i aquestes dades acaben exposats, podria considerar-se una violació de la normativa. Les multes per incompliment del RGPD poden aconseguir fins a 20 milions d’euros o el 4% de la facturació anual global de l’empresa, cosa que sigui més alt. Per tant, la gestió correcta d’aquests residus és crucial per a evitar tant sancions municipals com reguladores.

Com evitar problemes?

• Polítiques internes clares: Establir normes sobre l’ús de l’adreça de l’empresa per a enviaments personals.

• Gestió adequada de residus: Formar al personal sobre la correcta separació i reciclatge d’envasos, especialment aquells amb dades sensibles.

• Eliminació segura de dades: Abans de rebutjar un paquet, assegurar-se d’eliminar qualsevol etiqueta que contingui informació personal.

Des d’ Audiconsultores ETL GLOBAL estem a la teva disposició per a qualsevol consulta o aclariment.

des. 23, 2024 | Flaix Legal

A causa del nou sistema de cotització de les persones treballadores autònomes que va entrar en funcionament l’any passat 2023, en aquests dies, la Seguretat Social ha començat a notificar de manera massiva la regularització de les cotitzacions socials realitzades per les persones treballadores autònomes, corresponents per a l’any 2023, una vegada realitzat l’encreuament de dades amb l’Agència Tributària.

És per això que les persones treballadores autònomes han començat a rebre per correu electrònic, carta postal i a través del portal Importass, les bases de cotització definitives per a aquest exercici.

Aquestes comunicacions s’estan fent de manera escalonada, sobre la base dels següents terminis:

- Una primera fase de notificacions dirigida a aquelles persones treballadores autònomes en què les bases de cotització van ser superiors al que corresponien pels ingressos nets que van tenir l’any 2023.

En aquest cas, la persona treballadora autònoma podrà mantenir la base de cotització per la qual va cotitzar com a definitiva per al 2023, amb el límit de la base de cotització de desembre de 2022. Per a això, haurà de fer la sol·licitud del manteniment de les bases a través del portal Importass o de l’Autoritzat RED.

Si la persona treballadora autònoma no realitza aquesta sol·licitud, la TGSS entendrà que procedeix la base de cotització proposada per la TGSS i, conseqüentment, la devolució de les quotes corresponents.

- Una segona fase de notificacions, que realitzaran a aquelles persones treballadores autònomes als quals no se’ls regularitzaran les seves quotes de l’exercici 2023 en haver determinat la TGSS que les bases de cotització per les quals van cotitzar l’any 2023 estan dins dels trams dels rendiments nets percebuts, i, per tant, tenen la consideració de bases de cotització definitives.

- I, una última fase de notificacions, que realitzaran a aquelles persones treballadores autònomes que han de modificar les bases de cotització per ser aquestes inferiors a les que els correspondria segons els trams existents en funció dels rendiments nets percebuts l’any 2023.

Aquesta regularització suposarà l’ingrés de les quotes corresponents per part de la persona treballadora autònoma.

Les devolucions o ingressos de quotes d’ofici estan previstes per a el mes vinent de febrer de 2025, encara que també podrien produir-se al març, a causa del retard que està portant l’aplicació d’aquest nou sistema.

En cas de tenir qualsevol dubte sobre aquest tema, poden posar-se en contacte amb el Departament Laboral de Audiconsultores ETL GLOBAL

des. 10, 2024 | Flaix Legal

El passat 29 de novembre es va publicar en el Butlletí Oficial de l’Estat el Reial decret llei 8/2024, de 28 de novembre, pel qual s’adopten mesures urgents complementàries en el marc del Pla de resposta immediata, reconstrucció i rellançament enfront dels danys causats per la Depressió Aïllada en Nivells Alts (DANA).

De les mesures que estableix el Reial decret llei, destaquem la modificació de l’article 37 de l’Estatut dels Treballadors, amb la inclusió d’un nou permís retribuït per impossibilitat d’assistència al treball a conseqüència de motius climàtics.

Es determina com a fets causants d’accés al permís, la impossibilitat d’accés i de trànsit per les vies de circulació necessàries per a acudir al treball, a conseqüència de les recomanacions, limitacions o prohibicions al desplaçament establertes per les autoritats competents, així com quan concorrin situacions de risc greu i imminent, incloses les derivades d’una catàstrofe o fenomen meteorològic advers.

El permís retribuït s’estableix per a un màxim de quatre dies laborables, prorrogables fins a la desaparició de les circumstàncies que impedeixin a les persones treballadores l’accés al seu centre de treball.

Les empreses, davant les situacions meteorològiques adverses esmentades, podran optar per l’aplicació de la modalitat de treball a distància, sempre que sigui compatible amb la seva activitat i sempre que l’estat de les xarxes de comunicació ho permetin. En aquest supòsit, s’atendrà el que es disposa de la Llei 10/2021, de 9 de juliol, de treball a distància.

En cas de tenir qualsevol dubte sobre aquest tema, poden posar-se en contacte amb el nostre Departament Laboral

nov. 26, 2024 | Flaix Legal

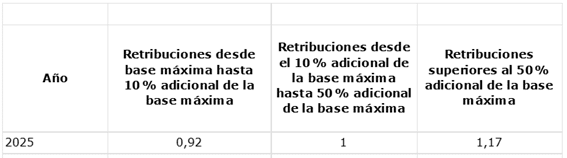

El Govern va aprovar, en el Reial Decret Llei 2/2023 de mesures urgents per a l’ampliació de drets dels pensionistes, la reducció de la bretxa de gènere i l’establiment d’un nou marc de sostenibilitat del sistema públic de pensions, una cotització addicional denominada quota de solidaritat aplicable a les persones treballadores el salari brut anual de les quals és superior a la base màxima de cotització en Seguretat Social (en 2024: 56.646€/anuals).

Per a això, s’ha establert amb efectes des de l’1 de gener 2025, una quota consistent en l’aplicació d’uns percentatges fixos de cotització que s’aplicaran a l’excés de la base de cotització màxima. Aquest percentatge s’aplicarà de manera gradual anualment des de 2025 fins a l’any 2045. La cotització serà a càrrec d’empresa i de treballador.

Per a aquest exercici 2025 la quota de solidaritat es calcularà sobre la base dels següents percentatges:

També aprofitem per a recordar que respecte a la cotització corresponent al Mecanisme d’Equitat Intergeneracional (MEI) per al pròxim exercici 2025 s’incrementarà la cotització en un 0,80%, dels quals el 0,67% correspon a empresa i el 0,13% als treballadors.

Des d’ Audiconsultores ETL GLOBAL ens posem a la seva disposició per a realitzar qualsevol càlcul relacionat amb aquest tema.